Если ты можешь исправить последствия своей ошибки — ты ещё не ошибся

В статье про то, как реализован складской учёт в Netix Triceps, я предлагал накидывать мне в комментариях какие-нибудь кейсы, которые я смогу для вас решить в обмен на публикацию статьи об этом. То ли не дочитали до конца, то ли не увидели выгоды, то ли просто у всех всё так хорошо, что и помогать не надо. Первая просьба о помощи поступила спустя восемь месяцев после публикации статьи.

Случай для меня не сложный. Человек ошибся при заведении корректировки склада, перепутав цену и сумму. Обнаружилось это при подсчёте маржинальной прибыли с товара. Корректировку-то быстро исправили сами: убрали остатки по неправильной корректировке и завели заново, но уже с правильной ценой. Складские остатки выровнялись. Но продажи, по которым к этому времени успел уйти товар из ошибочной партии, никуда не делись, и продолжали упорно показывать большой минус по прибыли с товара и, как следствие, в зарплате ни в чём не повинных сотрудников.

Цель создания корректировки была следующая: взять определённый герметик, перестать учитывать его в тюбиках, и начать учитывать его в граммах. Я, признаться, так и не понял, для чего им это понадобилось. Почему не брать и не списывать этот товар целиком, тюбиком? Одна машина — один тюбик герметика. Насколько я знаю, некоторым герметикам вообще запрещено храниться на складе после того, как они были единожды вскрыты, потому что они очень быстро теряют свои свойства и буквально через неделю пользоваться таким герметиком уже нельзя. Поэтому объяснить клиенту, почему мастер выдавил половину тюбика, а в наряд вписали тюбик полностью, не сложно.

Если кто-то из вас понимает, почему нужно ставить герметик на приход именно в граммах, поделитесь, пожалуйста, в комментариях. Мне будет полезно для общего развития. Так или иначе, в мою задачу входило помочь людям устранить последствия ошибочного оприходования товара, а не разводить консалтинг, поэтому пытать их, почему они решили так сделать, я не стал. Завели и завели, ладно.

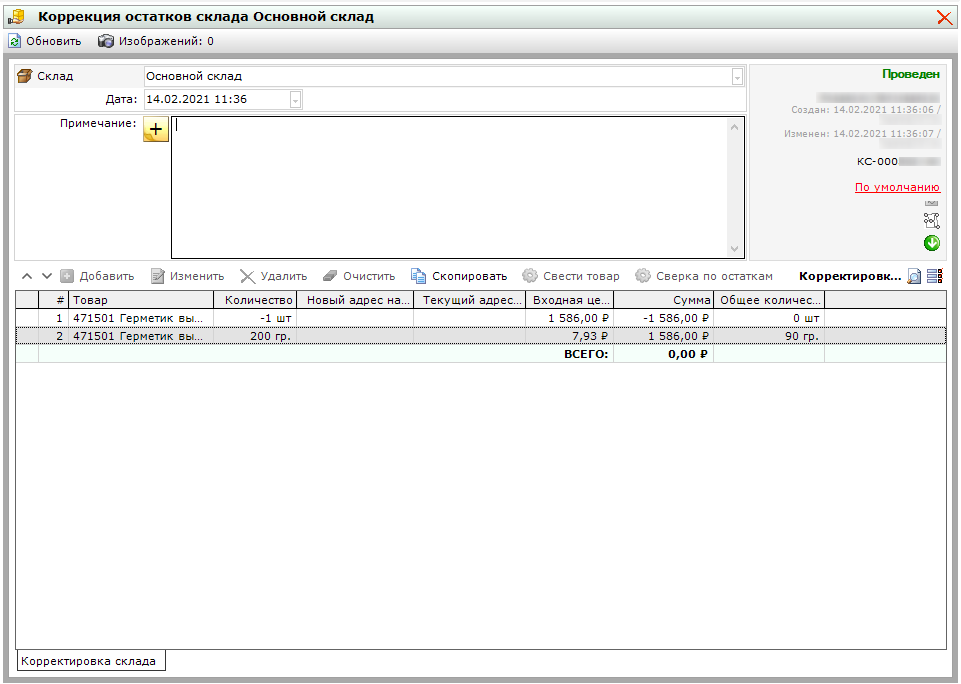

Вот так выглядела ошибочная корректировка остатков:

Этот документ не просто корректирует складские остатки. Он рассказывает нам целую историю герметика, который числился в количестве одной штуки, а потом его решили оприходовать в граммах. При этом перепутали цену и сумму. В результате склад пополнился двумястами граммами герметика и вырос по себестоимости на 300 с лишним тысяч рублей, что для этого склада составляет аж 20% его закупочной стоимости.

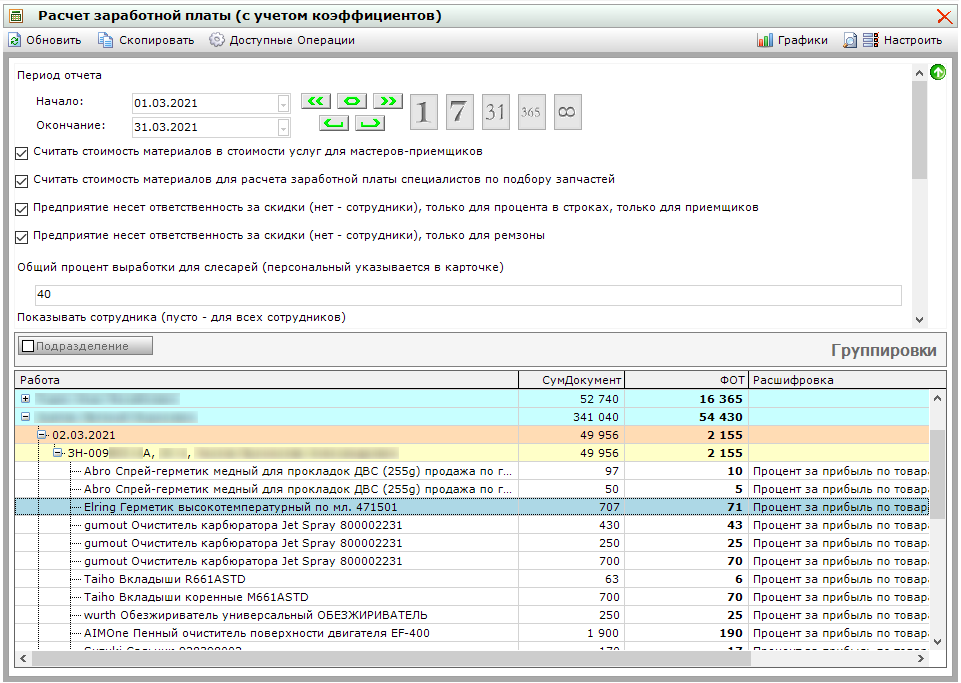

Вот момент, когда заметили ошибку:

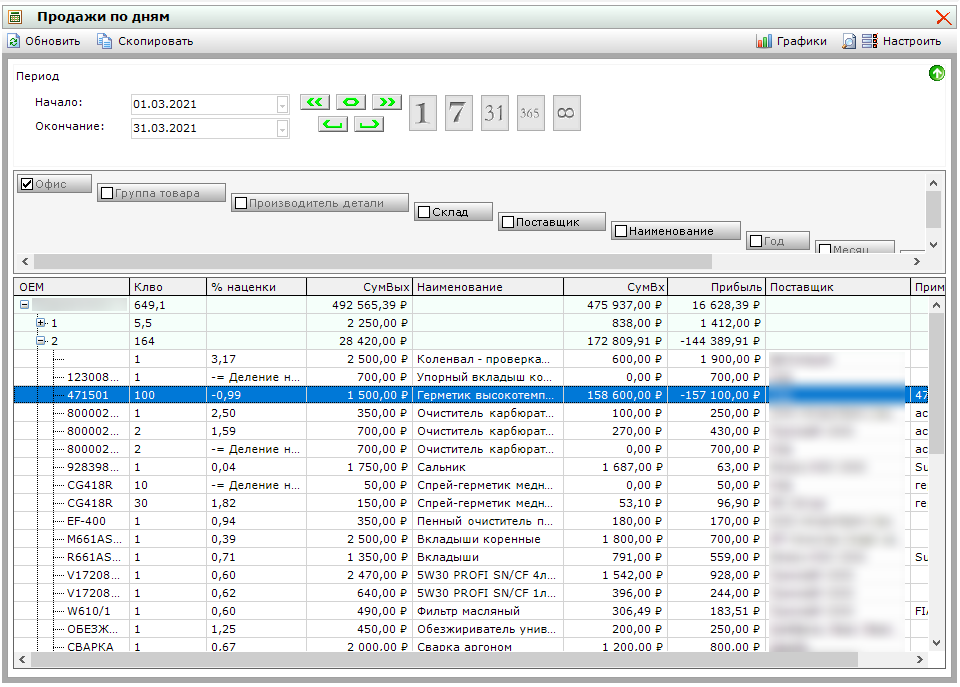

Работали-работали, торговали-торговали, и на тебе — продали товара почти на полмиллиона, а прибыли с этого получили всего 16 тысяч. С такой эффективностью проще склад вообще не держать.

Беглый взгляд на второе число марта показывает, что самое интересное происходило в этот день. Умудрились за 28 тысяч отгрузить товара по входной стоимости на 172. Вот это скидки, как говорится, дай Бог каждому! Раскроем этот день и посмотрим, кому же так повезло.

Вот он, виновник торжества! Тот самый герметик, который, если верить приходному документу, стоил больше полутора тысяч за грамм, а тут его продали целых 100 грамм и всего за полторы тысячи. Вот она и отрицательная прибыль. Обвинить приёмщика, мол, куда ты смотрел, не получится. Его глазами всё выглядело правильно.

Вот товар, вот его отпускная цена по розничному прайсу 15 рублей за грамм, вот продажа. Он ничего руками не правил, всё делал в соответствии со своими обычными процессами. Нашёл товар, добавил его в наряд, указал количество. Больше от него ничего не требовалось.

Как бы удивился этот приёмщик, если бы зарплату свою посмотрел:

Из-за ста грамм герметика минус 15 штук к зарплате. Работа мечты просто. А потом сидели бы и думали, как же ему замену найти.

Как многие заметили, в этом автосервисе используется инструмент расчёта зарплаты сотрудников от Netix. Против самого инструмента я ничего не имею. Он годный, многое умеет и постоянно совершенствуется. Разработчики не отвечают за то, как этот инструмент используется в каждом конкретном предприятии. В данном конкретном случае руководство предприятия допустило ошибку, что привязала приёмщиков к прибыли с продаж.

Я утверждал, утверждаю, и буду утверждать, что как только речь заходит о сдельщине, пусть даже и хорошо замаскированной — о правильной системе мотивации и положительных результатах для компании на дальнем горизонте планирования можно забыть. А если вы ещё и проценты с прибыли умудряетесь раздавать, то у меня к вам вопросов ещё больше. Хорошенькое дело — нанять на работу людей, чтобы им потом ещё и прибыль свою раздавать. Вы точно бизнесмен, а не меценат?

Холиварить на эту тему сейчас не будем. Просто не делайте так. Послушайте человека, который лично поучаствовал в развитии более ста СТО, и теперь, завязав с автобизнесом, принимает участие в управлении тремя сотнями чужих сервисов. Ни на одном из них нет никакой сдельщины и никаких процентов никто не получает.

И ведь работают, и успехов добиваются, и растут, и развиваются вместе с предприятием.

Вспомните чек-лист неправильного автобизнеса. Пункт про проценты там второй в разделе Персонал. Запомните: прибыль и проценты — это добыча собственников, учредителей, инвесторов, управляющих партнёров, но уж никак не наёмных сотрудников!

Тем более, что процентами с прибыли вы не замотивируете их работать лучше. Они будут работать точно также — насколько позволяет квалификация. Не лучше, не хуже. Но раз вы развязали им руки, привязав к выручке или прибыли, они просто начнут жестить с ценами и навязывать клиентам лишние работы с запчастями. При этом дешёвые дубли продадут по цене оригинала, чтобы поиметь свой гешефт.

Приведённый выше пример достаточно наглядно показывает мою правоту. Приёмщик угрел контору на 157 тысяч, а сам пострадал только на 15. Технически он мог реализовать этот товар в соседний автосервис, получить с них эти 157 тысяч и положить в кассу 15 из своей зарплаты. Отличный бизнес бы наладил.

Справедливо и обратное утверждение. Человек может поставить недосягаемый рекорд по честной прибыли с продаж, и получить за это «всего» (по его мнению) десять процентов. Посчитает это несправедливым и больше так выкладываться не станет.

Скользкая эта дорожка сдельно-процентная, кривая и ведёт непонятно куда.

Суду всё ясно ©. Будем устранять. Сразу скажу, что средствами Triceps эти ошибки не устраняются. Для этого нужно лезть в базу данных и вносить правки там. Самостоятельно это делать я категорически не рекомендую. В настоящее время такие манипуляции могут проводить только сотрудники техподдержки и сертифицированные специалисты, аккредитованные компанией Netix.

Работаем с регистром складских движений. Находим всю цепочку от ошибочной корректировки, после чего меняем входную цену на правильную. Далее вносим изменения в сам документ коррекции остатков.

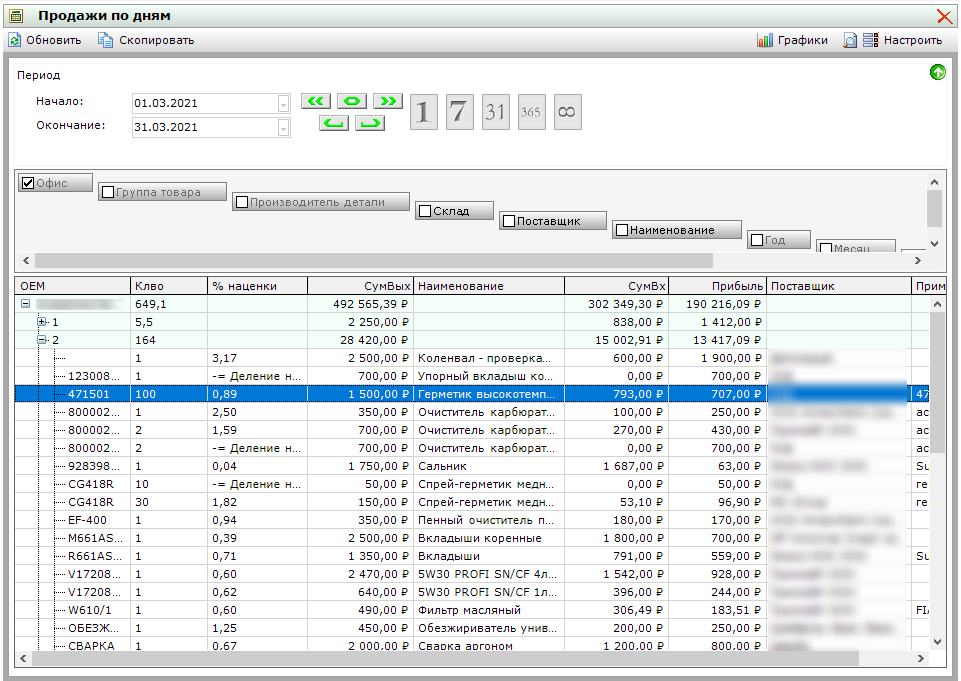

Теперь, когда товар зашёл по правильной цене и складской регистр приведён в соответствие с правильным документом, можно посмотреть, что это дало:

Вот и прибыль с товара стала уже поинтереснее. И зарплата приёмщика посчиталась без учёта чужих ошибок.

На этом, пожалуй, всё. По времени на всё ушло примерно 15 минут. Моё предложение остаётся в силе. Если у вас есть подобные задачи, которые можно будет потом осветить в блоге, пишите о них в комментариях. Если нет, тоже пишите что-нибудь в комментариях. Блоги любят комментарии.

Макар Алексеев

makar@100-sto.ru

Telegram

Instagram

P.S. Увидел на картинках несколько пасхалочек. Можете проверить себя на управленческую интуицию, внимательность и дотошность при просмотре отчётов. Тут есть моменты, по которым можно и нужно позадавать вопросы. Пишите в комментариях кто что заметил. Картинки кликабельны.

Не очень понял, а обычному смертном как эту ошибку исправить? Почему нельзя в документ зайти, поправить в нем цену и перепровести вместе со всеми остальными документами?

В Triceps нет операции Перепровести. Вместо неё есть операция Внести изменения.

И это, кстати, правильно. Хорошая система учёта для предприятия не должна давать пользователю (пусть даже с правами администратора) возможности незаметно куда-то зайти и что-то исправить. Хорошая система всегда оставляет аудиторский след и по каждому документу может рассказать, как было сперва, какие были внесены изменения (когда, кем) и что в итоге стало.

Для документа Поставка Netix реализовали элегантное и красивое решение, позволяющее исправить ошибки в проведённой поставке. Нечто подобное просится и к документу корректировки склада. Тогда пользователи с соответствующими правами смогут легко и красиво вносить изменения.

Но даже это решение позволяет корректировать только цены и поставщика. Строки из документа оно не удаляет и количество не корректирует. Такая корректировка требует работы с регистром движений склада. Вдруг товар уже продали? Машина не разберётся, как поступить в этом случае. А человек сможет.

Регистр складских движений — штука не очень простая, поэтому неподготовленного человека лучше не допускать до его корректировки. А подготовленный сможет это сделать непосредственно в базе данных, без штатного инструмента.

Простым смертным Triceps не разрешает править количество в проведённых складских документах именно потому что простые смертные не смогут разрулить последствий своего вмешательства и всё равно побегут потом в техподдержку, но на этот раз уже с более сложной задачей.